04/02/2025 – Guerra commerciale: congelati per 30 giorni i dazi USA contro Messico e Canada, immediata la risposta Cinese – Leggi le altre news

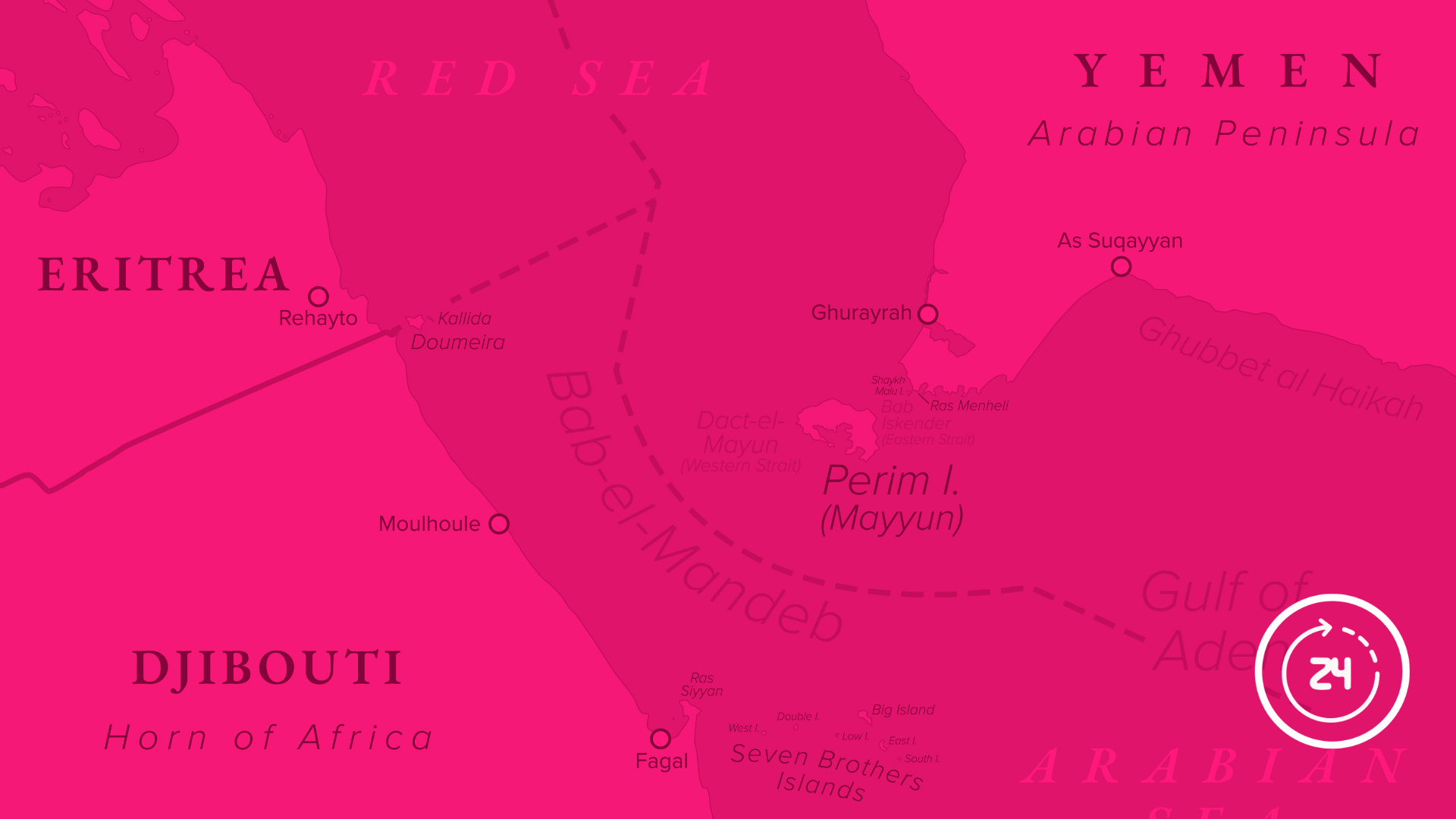

GAS & POWER: Nuova parziale frenata nell’export norvegese nelle ultime ventiquattro ore, con interventi di manutenzione non programmati al sito di Sleipner a causa di un guasto elettrico

OIL: Proseguita la flessione del greggio nella giornata di ieri, confermata questa mattina dalla risposta cinese ai dazi americani. Quotazioni in calo anche sul WTI questa mattina dopo la pausa in questa nuova guerra commerciale con Canada e Messico

OIL: Proseguita la flessione del greggio nella giornata di ieri, confermata questa mattina dalla risposta cinese ai dazi americani. Quotazioni in calo anche sul WTI questa mattina dopo la pausa in questa nuova guerra commerciale con Canada e Messico

Questa è un'anteprima del contenuto che stavi cercando. Per accedere alla versione completa devi effettuare l'accesso alla Openlogs.TV.

Clicca sul pulsante qui in basso se sei già in possesso delle credenziali oppure

clicca qui per scoprire come accedere.

Non hai le credenziali? Scopri come accedere